今天的文章談論三個主題,科技、銅和白銀:

第一,說的是美國的納斯達克

首先是節奏。

次貸危機後的十幾年中美國股市中的科技股是白天鵝,所有個股都有機會,都是推動納斯達克的力量。但美聯儲在2022年開始加息,加息後的2022-2023年,科技七巨頭谷歌母公司、亞馬遜、蘋果、臉書、微軟、英偉達和特斯拉接管了納斯達克,他們基本左右了納斯達克的漲跌。

2006至2007年滬深股市出現了一輪牛市,前期和中期是所有股票輪動上漲,都是推動股指的力量。到2007年5:30之後,藍籌接管了股指,說明支撐牛市的基本面已經惡化,只能支撐藍籌,當藍籌漲勢完成之後,故事結束。

2022年至今年一季度美國科技股的華麗七雄主導了納斯達克指數,或許就說明牛市根基已經不在,故事正在結束。

其次是利率和全球化。

從上世紀八十年代初期開始美聯儲的基準利率就不斷下滑,蘇聯解體之後加速下滑。利率對科技企業的發展是最為敏感的,低利率可以為企業提供大量的低成本風投資金,推動企業快速成長,利率不斷下降就持續推升了科技企業的估值,加上蘇聯解體之後帶來科技企業的市場擴張,最終在90年代末期形成了科技泡沫,美聯儲的利率上升之後就刺穿了泡沫,這就是盡人皆知的2000年。

這一次科技泡沫是次貸危機之後的零利率所推動,零利率是人類史上獨一無二的,為科技企業提供了幾千年來最好的發展環境,當然就帶來了科技企業的超級繁榮和估值的持續飆升,加上全球化達到高潮讓科技企業的市場可以擴張到世界的各個角落,這就形成了泡沫。經過長期的零利率之後歐美政府的債務都已經飆升到極端高位,此時就只能通過賴帳來擺脫債務危機,而賴帳的方式就是貨幣大幅貶值,貨幣大幅貶值就會導致利率飆升,這是2022-2023年美元歐元利率飆升的深刻根源,利率飆升會徹底破壞科技企業的發展環境,也會摧毀科技企業高估值的根基;現在,全球化正在解體,科技企業的市場正在被撕裂,蘋果、特斯拉、英偉達等正深受其苦,這會破壞科技企業的資產負債表,上述兩大因素決定泡沫是註定要破裂的。

再次就是美債收益率。

在美聯儲加息過程中美債收益率上漲,科技泡沫卻很難破裂,源於美聯儲加息的目的只是清除過剩的流動性,反過來也會保證市場流動性的穩定,同時,加息意味著經濟過熱,也就意味著上市公司的盈利還在向好,這是中性偏好的股市環境。當美聯儲停止加息之後,今年開始美債收益率再次形成了升勢,目前2年期的美債收益率已經回到了前期的最高點附近,這顯然不能用降息時間延後來解釋,說明經濟內部出現了問題導致銀行業創造流動性的能力下降了,流動性緊縮到枯竭就會刺穿泡沫。

目前的情形,或許與2000年有一比。

但2000年泡沫破裂之後,美聯儲和美國政府都有充足的資源拯救市場,現在,美國政府自己已經被債務所困,通脹遲遲不能降落到目標區間讓美聯儲的能力也有限,泡沫破裂的結果可能不會比2000年更好。

今年以來已經在公共媒體上三次警示美國科技股,最後一次是3月16日,當時說到美股尤其是科技股已經進入了多事之秋,就是出自上述邏輯。任何人都沒能力準確判斷股指在哪一天見頂回落,但科技股的問題卻是頭頂上的虱子。

最終要聲明,科技是人類社會發展的動力之一,科技發展永遠是世界的主題,是改善人類生活的路徑之一,但泡沫破裂也是這個世界必然的一部分。

下圖是過去兩年多的時間內一個標準的泡沫破裂圖形,泡沫破裂是很典型的殺人不償命,對於那些痴迷於故事股的朋友來說,需要保持警惕。

第二,倫銅或許正在走大牛市

自中國加入世貿之後,大量的產業鏈開始向中國轉移,這帶來了大量的電力等基礎設施需求,讓銅走出了一輪轟轟烈烈的大牛市,中國需求戰無不勝。

現在,大國對抗時代正在到來,很多國家都需要重建產業鏈,也需要重建供給基地,這意味著又出現了新的產業轉移,也就再次誕生了新的電力等基礎設施需求,這將產生對銅的新增需求,但這一點是次要的。

未來的世界是AI的年代。

近現代以來人類經歷了兩次工業革命和一次信息革命,但本質上都是能源革命,是能源利用方式的轉變給我們帶來了新的生活方式。比如,第一次工業革命主要是由蒸汽機推動的,這是典型的能源開採和使用方式的轉變,從此,化石能源開始登上舞台並逐漸占據人類生活的主導地位;第二次工業革命主要是內燃機、電器和自動化所推動,這也是能源利用方式的進步,電力開始逐漸進入了人類的生活;信息革命也是如此,從利用強電轉變為大規模利用弱電,如今,建立在弱電基礎上的手機、電腦、信息傳輸已經徹底改變了人們的生活方式;未來的AI革命同樣也是如此,將能源的利用方式從間歇改為連續,比如人的學習與工作都是間歇性的,但智慧機器人是連續的,運算能力也更強,這本質上依舊是能源革命。

這就決定AI革命會帶來巨大的新增能源需求,因此,有些專家認為需要核聚變進入實用階段之後才能真正支撐AI革命。既然AI革命就是能源革命,就需要進行大量的電力建設和數據機房建設,就會產生大量的銅新增需求。

金價上漲意味著貴金屬的貨幣屬性提升,紙幣金融屬性下降並遭到拋售,而銅一樣具有金融屬性,只要黃金上漲,銅的金融屬性就會不斷提升,就會推動銅價。

就在產業新增需求的同時,銅原料的供給也正在收緊,海運價格也在上升,這有助於改善銅的基本面。

就因為這些原因,在4月2日說,無論是基本面還是技術面,銅都進入了牛市,這個時間點是蒙的。

第三,是個老大難問題,那就是白銀的未來,雖然在這個問題上曾經栽了跟頭,但依舊要說一說。

隨招數字革命的興起,白銀的第一大用途——照相用的膠捲就失去了市場,在這個市場上曾經風光無限的兩大巨頭日本的富士公司和美國的柯達公司開始衰落,白銀也喪失了最主要的需求。

中國加入世貿之後,白銀雪上加霜。

白銀生產主要有兩種方式,第一是礦產銀,這些礦大多在中南美洲;第二是伴生白銀,在鉛鋅冶煉的過程中可以產出大量的白銀,然後就是黃金、銅的開採冶煉過程中也會收穫白銀。剩下還有少部分回收銀。

中國加入世貿之後,城鎮化開始突飛猛進,就產生了對銅、鉛、鋅等賤金屬的大量需求,中國自己快速開採鉛鋅礦、銅礦的同時,還從全球進口了大量的礦石用於冶煉以生產賤金屬,結果,中國從一個白銀礦藏非常匱乏的國家一躍成為白銀生產大國,長時間位列三甲。

最主要的需求消失了,但產量卻出現了暴增,只有一個字可以形容白銀的狀況——慘。

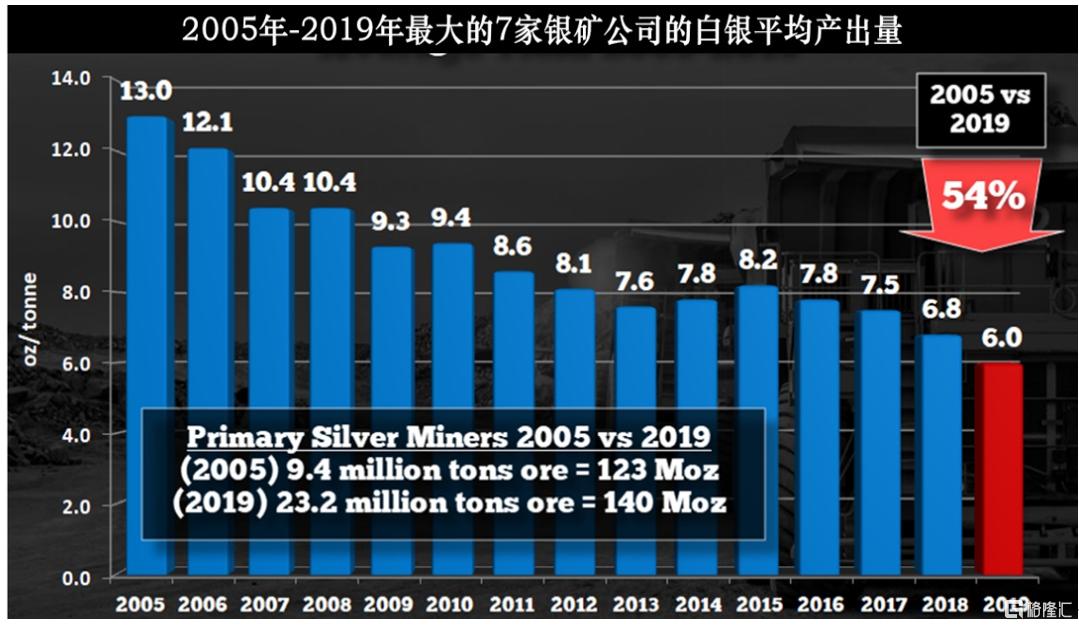

全球的白銀礦是比較稀缺的,近些年所發現的高品位銀礦也不多。隨著過去幾十年技術的進步,讓開採活動加速,全球七大銀礦公司的白銀礦平均品位出現了快速下降,從2005年的13%已經下降到6%,參考下面的圖,圖形來自格隆匯。即便技術進步讓每天處理的礦石量增加,但成本上升和產量下降都是無法阻擋的,僅僅品位下降就導致七大企業的產量下降了大約50%,而白銀的生產成本從2005年的每盎司4-5美元上升至2019年的15美元。

本世紀以來中國開啟了轟轟烈烈的城鎮化建設。中國有特色的體制,在強大政府的推動下城鎮化可以像高速列車一樣推進,但人口是有限的,而且老齡化已經到來,這種基於人口的城鎮化就有減速的時候,伴生銀的供給也會踩剎車。

或許有人說,印度墨西哥等國都在進行城鎮化建設,會不會接班中國?拜託,世界上沒有第二個中國,只有中國才有能力將城鎮化的潛力在很短的事件內迅速迸發出來。印度的人口雖然與中國差不多,但它的城鎮化註定是十分緩慢的過程,其它國家也一樣。至於原因,不是這種財經帖子所討論的內容。

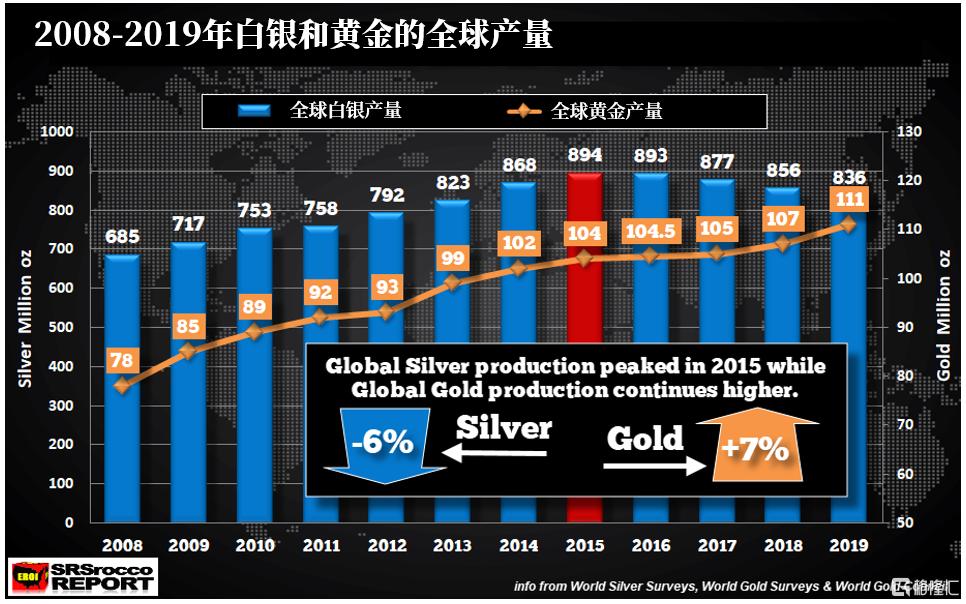

在上述兩個因素的共同作用之下,白銀產量從2015年就開始見頂回落,見下面格隆匯繪製的圖,2020年後依舊在緩慢回落,這是白銀供給的那部分。

照相機告別了我們的生活之後,膠捲幾乎消失了,白銀失去了最主要的需求市場,但次貸危機之後白銀逐漸產生了兩大新的需求,這就是電動汽車行業和太陽能行業的大發展,工業用銀的規模開始壯大,目前工業用銀需求量已經達到總需求的57%左右。

白銀產量從2015年開始下降,而工業需求已經恢復,最終在2021年開始出現收支赤字。

但後來的事實證明,雖然2020年銀價出現了脈衝,但2021年以後回落的也很厲害,根源或許就在於,雖然2019年以後白銀市場已經是緊平衡,雖然2021年開始產生大額赤字,但渠道存貨讓銀價的走勢落後於金價。

根據美國白銀協會的數據,白銀市場2021年、2022年、2023年的收支赤字是0.511億盎司、2.377億盎司、1.421億盎司,如果考慮到回收銀,現在每年的白銀供給量大約就是10億盎司,三年的赤字率就是5.11%、23.77%、14.21%,這樣的赤字規模已經很大,國際白銀協會預計今年的白銀供需赤字將在2023年的基礎上放大17%。

美國白銀協會認為,2021-2022兩年的白銀赤字已經抵消了之前十年的盈餘,2023年-2024年的赤字依舊在抵消過去的盈餘。

上述因素就應該是白銀走勢落後黃金的原因,渠道因素在發揮作用。

誰也無法預料到白銀價格的渠道因素何時消失,但個人認為,壓制白銀價格的很可能是美債。前面已經說過,自從金本位解體之後,美債充當了黃金的職能成為美元發行的保證金,當美債不得不違約、金價暴漲之時,白銀的金融屬性就會迅速回歸,就會在很短的時間內將渠道清理的乾乾淨淨,白銀就會來到春天,一旦渠道清理乾淨,以現在的年赤字水平,白銀或許會出現爆發的走勢。

有人說白銀有希望複製可可豆的走勢,就是看到了白銀市場的大額赤字,至於能否實現,最終可能還要取決於美債和黃金的未來。

科技泡沫破裂會快速致貧,而銅和白銀可能又有暴富的機會,在這樣的特殊時期,只能祝大家好運。(本文只是個人的心得,據此投資後果自負)

{kind=link}